Thị trường tiền mã hóa năm 2022 đã phải trải qua đợt điều chỉnh khắc nghiệt trong bối cảnh cổ phiếu và các loại tài sản khác dần đi vào tình trạng suy thoái. Việc gia tăng lãi suất nhằm tiết chế lạm phát đã khiến làn sóng đầu tư các tài sản rủi ro hạ nhiệt đáng kể, trong đó có tiền mã hóa. Nguồn vốn đầu tư mạo hiểm trong các lĩnh vực này cũng đang bị thắt chặt, ngoại trừ Web3 Gaming, lĩnh vực được ví như đầu tàu cho công cuộc đưa công nghệ blockchain đến gần hơn với đại đa số người dùng toàn cầu. Dữ liệu hiện có cũng chỉ ra sự tăng trưởng tích cực của ngành Web3 Gaming cũng như NFT, cho thấy một mùa đông hiệu quả, bất chấp tình hình vĩ mô tiêu cực của thị trường hiện tại.

Ở bản Báo cáo thị trường Web3 Gaming và NFT 2022 lần này, chúng ta sẽ cùng điểm qua những cột mốc đáng chú ý, đánh dấu sự tăng trưởng không ngừng của lĩnh vực non trẻ nhưng đầy tiềm năng này. Trải qua một năm tăng trưởng vượt trội, chúng ta hoàn toàn có thể trông chờ vào một sự trở lại mạnh mẽ và bùng nổ của không gian Web3 Gaming và NFT trong năm 2023 sắp tới.

Web3 Gaming

Tổng quan Thị trường Tiền mã hóa

Dưới sức ảnh hưởng của tình hình vĩ mô ảm đạm, Bitcoin, Ethereum cũng như altcoin vẫn chưa ghi nhận mức phục hồi rõ rệt nào sau đợt điều chỉnh kéo dài, tính đến Q4 2022.

Các token Web3 Gaming không tránh khỏi xu hướng giảm chung của toàn thị trường, dẫn đến việc sụt giảm lợi nhuận của các nhà đầu cơ. Điều này đã khiến một số cá nhân cho rằng lĩnh vực Web3 Gaming chỉ đơn thuần là xu hướng tạm thời. Ở phía đối diện, các tên tuổi lớn như Framework và a16z vẫn không ngừng cam kết tài trợ hàng trăm triệu đô la cho thế hệ trò chơi tiếp theo, hướng đến viễn cảnh ứng dụng rộng rãi công nghệ blockchain. Vào tháng 11/2022, bất chấp sự sụp đổ của FTX, các dự án game trên blockchain đã huy động được tổng cộng hơn 320 triệu đô la (theo DappRadar).

Trong năm nay, thị trường Web3 Gaming đã chứng kiến sự sụt giảm 45% về số người dùng hoạt động mỗi ngày, từ 755.000 vào tháng 1 xuống còn 421.000 người dùng vào tháng 12/2022. Trong tất cả các nền tảng, Wax là giao thức trò chơi chiếm ưu thế vượt trội nhất với hơn 340.000 người dùng hoạt động mỗi ngày. Trong khi đó, Solana ghi nhận mức xụt giảm đáng kể với 89.42%, xuống mức trung bình 2.326 (theo DappRadar)

Mặc dù đây là một năm đầy thách thức đối với tiền mã hóa, Web3 Gaming vẫn chứng minh được vị thế và tiềm năng của mình trong thị trường tuy vẫn còn là một lĩnh vực non trẻ.

Số lượng người dùng hàng ngày trong web3 gaming 2022 (Nguồn: Footprint Analytics)

Các khoản đầu tư Web3 Gaming

Năm nay, các công ty đầu tư mạo hiểm tiếp tục đầu tư mạnh tay vào lĩnh vực Web3, đặc biệt trong các danh mục trò chơi và Metaverse. Tuy nhiên, tổng số tiền đầu tư vào các danh mục này đã giảm từ 5,5 tỷ đô la vào năm 2021 xuống còn 3,7 tỷ đô la vào năm 2022 (theo Footprint Analytics).

Tính đến thời điểm hiện tại, Animoca Brands tiếp tục là đơn vị dẫn đầu với các khoảng đầu tư vào hơn 61 dự án thuộc lĩnh vực Web3 Gaming và Metaverse. Theo ngay sau đó là Infinity Ventures Crypto với 30 dự án và Shima Capital với 29 dự án (theo CoinMarketCap). Tuy với tốc độ đầu tư có phần chậm hơn so với các năm trước, song số lượng các dự án Web3 Gaming vẫn trên đà tăng trưởng. Hơn nữa, Yat Siu, người đồng sáng lập Animoca Brands cũng đã công bố kế hoạch thành lập một quỹ Metaverse trị giá 2 tỷ đô la có tên là Animoca Capital với kế hoạch thực hiện khoản đầu tư đầu tiên vào năm tới (theo CoinDesk).

Đáng chú ý nhất là vào tháng 9, studio Theorycraft đã nhận được khoản đầu tư lớn nhất trong tháng với trị giá 50 triệu đô la ở vòng Series B. Với đội ngũ sáng lập gồm những tên tuổi đến từ Blizzard, Riot Games và Ubisoft, cộng đồng có thể nhận thấy rõ xu hướng bước vào không gian Web3 của các công ty game và nhà phát triển lâu đời (theo Cryptoslate). Vào tháng 10, Horizon Blockchain Games, nhà phát triển trò chơi Skyweaver cũng đã công bố huy động được 40 triệu đô la trong vòng tài trợ Series A với sự tham gia của Ubisoft và Take-Two Interactive (theo DappRadar). Ở lần gần nhất, Fenix Games, một nhà xuất bản trò chơi Web3 cũng đã huy động được 150 triệu đô la để đầu tư và phân phối các trò chơi blockchain (theo DappRadar).

Tuy thị trường năm 2022 vẫn tồn tại những rủi ro khó lường, song các nhà đầu tư vẫn thể hiện sự lạc quan về tương lai của ngành Web3 Gaming.

Số lượng các dự án Web3 Gaming đã được đầu tư bởi các Quỹ (2022) (Nguồn: Footprint Analytics)

Hiệu suất Các trò chơi Web3 trên các Hệ sinh thái

Tuy được biết đến như những đầu tàu tiên phong trong ngành, Axie Infinity và STEPN hiện tại đang phải nhường lại thị phần của mình cho thế hệ các dự án Web3 Gaming tiếp theo. Xét về số người dùng đang hoạt động, Alien Worlds và Splinterlands là các tựa game đang đứng top ở thời điểm hiện tại với Alien Worlds có 131 nghìn người dùng hoạt động trung bình và Splinterlands theo sát phía sau với 98 nghìn người dùng. Chỉ riêng hai trò chơi này đã chiếm khoảng 30% tổng số người chơi đang hoạt động trong không gian trò chơi Web3 (theo Footprint Analytics).

Về mặt khối lượng giao dịch, WAX và Hive là hai nền tảng blockchain gaming đi đầu, chủ yếu nhờ vào sự thành công của Alien Worlds và Splinterlands chiếm lần lượt 54,55% và 99,85% tổng số người dùng (theo Footprint Analytics). BNB là nền tảng blockchain lớn thứ ba tính theo khối lượng giao dịch trò chơi và số lượng game thủ, song, blockchain này vẫn chưa có được một dự án Web3 Gaming tiêu biểu.

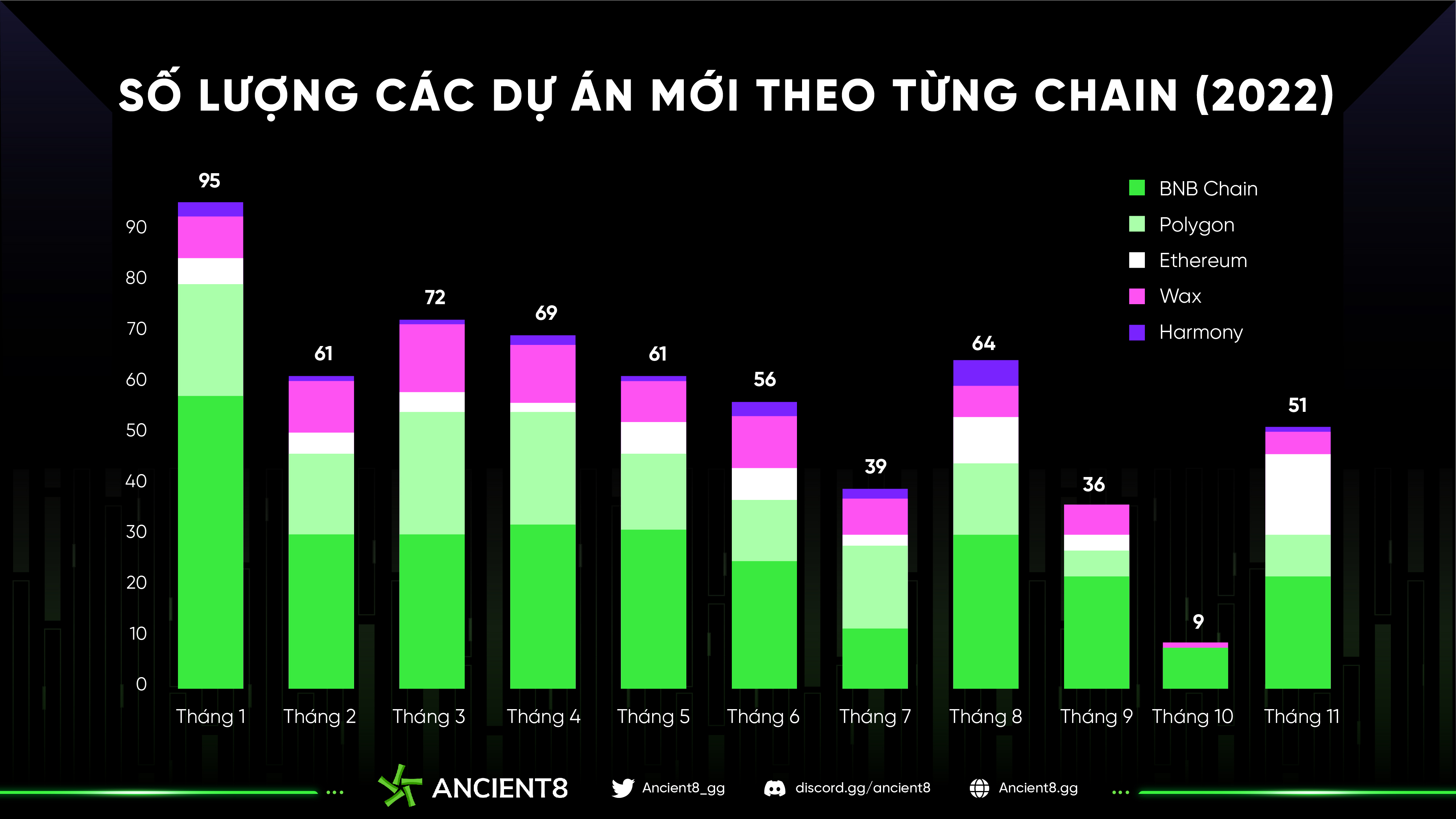

Mặc dù vậy, BNB Chain vẫn là một trong những blockchain nổi bật nhất trong không gian Web3 gaming. Xét về số lượng dự án mới và thị phần, BNB vẫn chiếm ưu thế, với 299 dự án mới ra mắt trên nền tảng này chỉ riêng trong năm 2022 (không tính tháng 12) và 37% thị phần Web3 Gaming (theo Footprint Analytics). Ethereum đứng thứ hai về số lượng các dự án mới và thị phần.

Có thể nói, không gian Web3 Gaming vẫn không ngừng phát triển với sự xuất hiện của nhiều hơn các tệp người chơi mới mẻ. Mặc dù Alien Worlds và Splinterlands hiện đang là những cái tên “thống trị” thị phần Web3 Gaming, chúng ta hoàn toàn có thể trông chờ vào một viễn cảnh hoàn toàn mới với sự ra đời của thế hệ Web3 Gaming tiếp theo, nhất là trong năm 2023.

Số lượng các dự án Web3 game mới theo Chain (2022) (Nguồn: Footprint Analytics)

Launchpad

Launchpad đã đóng một vai trò quan trọng trong việc tạo ra cơ hội cho phép các nhà đầu tư nhỏ lẻ tiếp xúc với thế giới đầy sắc màu của các dự án Web3 Gaming từ rất sớm. Tuy có rất nhiều nền tảng launchpad được ra đời và vận hành trong năm 2022, Binance Launchpad vẫn cho thấy được sự thống trị của mình trong việc cung cấp giải pháp IEO, với tổng số tiền huy động được gần 132,9 triệu đô cho 33 dự án.

Tuy chỉ vỏn vẹn 4 dự án được ra mắt trên nền tảng này, đã có hai trong số đó là các dự án Web3 Gaming bao gồm: STEPN và League of Kingdoms. Trong đó, STEPN là cái tên tạo được nhiều tiếng vang với mức lợi tức đầu tư (ROI) đạt 30 lần, trong khi League of Kingdoms có phần khiêm tốn hơn với mức ROI trung bình ở mức 2,4 lần (theo CryptoRank).

Q4 2021 đánh dấu cột mốc ngoạn mục cho sự thống trị của các dự Web3 Gaming trên khắp các nền tảng Launchpad. Trong năm 2022, trong khi mức ROI ATH ghi nhận ở mức kỷ lục 1467% trên tất cả các nền tảng, thì lợi nhuận trung bình hiện tại đã giảm xuống -2,8% theo bài báo cáo từ CryptoRank. Con số được ghi nhận do nhiều dự án vẫn còn đang trong giai đoạn phát triển ban đầu, cũng như phải chịu sức ảnh hưởng bởi tình hình chung của toàn thị trường. Tuy Web3 Gaming có rất nhiều tiềm năng trong tương lai, các nhà đầu tư nhỏ lẻ vẫn nên cẩn trọng để tối ưu khả năng sinh lời cho các khoản đầu tư của mình trong giai đoạn nhạy cảm này.

Mức ROI ATH của các dự án Web3 Gaming trên Binance Launchpad (Nguồn: CryptoRank)

Sự phát triển của Không gian Metaverse

Metaverse, được tạo thành từ sáu thành phần cơ bản bao gồm blockchain, khả năng tương tác, trò chơi, AI, Network và IOT đang là xu hướng nhận được đông đảo sự quan tâm từ cộng đồng. Gartner gần đây đã đặt tên cho Metaverse là một trong năm xu hướng và công nghệ mới nổi hàng đầu cho năm 2022. Thậm chí, Goldman Sachs đã dự đoán nền kinh tế Metaverse là một cơ hội tiềm năng trị giá 8.000 tỷ đô la (theo Bitcoin.com). Yếu tố trò chơi đóng vai trò nòng cốt trong sự thành công của một Metaverse, do không gian này có phần tương đồng với đông đảo các tựa game nổi tiếng trước đó.

Phổ tiến hoá của Metaverse (Nguồn: Gartner)

Năm 2022 có thể được coi là một năm đầy quả ngọt cho các khoản đầu tư vào Metaverse, không chỉ đơn thuần là từ các tổ chức Web3 hàng đầu mà cả các tên tuổi lớn trong không gian Web2 cũng bắt đầu tham gia vào Metaverse.

- Gần đây, hãng công nghệ Microsoft đã thông báo việc mua lại công ty trò chơi Activision Blizzard, một trong những công ty chủ chốt trong ngành công nghiệp trò chơi. Đây được coi như một trong những thương vụ lớn nhất trong lĩnh vực trò chơi và không gian Metaverse.

- Công ty đứng sau Fornite, Epic Games, đã công bố mức định giá mới của công ty sau khi nhận được tài trợ từ Sony và Lego là 31,5 tỷ đồng. Khoản đầu tư được giải ngân để thúc đẩy mối quan hệ hợp tác giữa Epic Games và Lego trong tham vọng xây dựng 1 không gian Metaverse chung của hai thương hiệu này.

- Roblox đã trở thành thế giới ảo Metaverse lớn nhất ở thời điểm hiện tại với 230 triệu người dùng hoạt động hàng tháng bên cạnh 11,8 tỷ giờ tương tác của người dùng trong Quý 1 năm 2022. Đây được xem là một trong những không gian Metaverse thiết thực nhất ở thời điểm hiện tại. Nhiều công ty lớn trên thế giới như Gucci, Nike, Walmart, Samsung, Tomy Hilfiger, v.v. đã bắt đầu triển khai một số chiến dịch branding trên Roblox.

- SteamVR, công cụ tối ưu cho trải nghiệm thực tế ảo, đã được tích hợp lên hơn 5.000 ứng dụng vào tháng 1 năm 2022. Con số này còn vượt xa các đối thủ lớn khác như Oculus PC, Oculus Go, Oculus App Lab với 1.400; 1.150 và 837 ứng dụng có sẵn tương ứng (Statista).

Toàn cảnh cạnh tranh Metaverse của các dự án Web2

Các sáng kiến mới mẻ trong Web3 Gaming

- Free-to-own: F2O là chiến lược được đặt ra bởi gaming studio Limit Break, công ty phát hành miễn phí bộ sưu tập DigiDaigaku. F2O đặt nền móng cho một loại hình kinh tế chơi game mới, được đề xuất như một cải tiến trên cả di động cũng như mô hình mở bán NFT sớm. Do vậy, mô hình này hứa hẹn sẽ là một trong những mô hình tiềm năng nhất trong năm 2023 sắp tới.

- Soulbound Token (SBT): SBT là các token không thể chuyển nhượng, được sử dụng để ghi lại các cột mốc tiêu biểu trong hành trình của người dùng trên Web3. Đây được xem là bước tiến lớn trong công cuộc giá trị hóa thời gian và công sức của người dùng / gamer. Tuy khi SBT vẫn là một khái niệm mới, các nhà phát triển đã và đang xây dựng cơ sở hạ tầng cũng như các ứng dụng dựa trên khái niệm này.

- Permanent Death: khái niệm Permanent Death miêu tả quá trình người chơi bắt đầu lại từ con số không sau khi nhân vật trong game chết đi. Khi người chơi tiến bộ và tích lũy được càng nhiều kinh nghiệm, nhân vật của họ càng trở nên điêu luyện và chủ sở hữu càng nhận được nhiều giá trị. Nhưng nếu họ thua, nhân vật của họ sẽ chết vĩnh viễn và NFT đại diện cho nhân vật đó cũng sẽ bị đốt cháy. Khái niệm này có thể giúp chuyển trọng tâm của trò chơi web3 từ lợi nhuận sang giải trí và chấp nhận thử thách vì nó khuyến khích kỹ năng, chiến thuật và yếu tố chiến thuật nhiều hơn.

- Physical Backed Token (PBT): Đây là tiêu chuẩn token hoàn toàn mới, liên kết một vật phẩm vật lý với token trên chuỗi Ethereum do Chiru Labs, nhóm đứng sau Azuki, giới thiệu vào tháng 10. PBT có thể được sử dụng để xác thực hàng hóa phi tập trung; Theo dõi dòng quyền sở hữu của hàng hóa vật chất; Sử dụng các sản phẩm vật lý để tạo ra trải nghiệm kỹ thuật số. Với PBT, chủ sở hữu giờ đây có thể xây dựng bộ sưu tập bao gồm cả kỹ thuật số và vật lý hoặc tham gia giao dịch các vật phẩm được xác thực giúp giảm thiểu rủi ro.

- ERC-4907: Khi các nền tảng cho thuê NFT đang ngày càng trở nên phổ biến, tiêu chuẩn ERC-4907 do Double Protocol đề xuất đã nhanh chóng trở thành một trong những tiêu chuẩn token quan trọng nhất. Thông qua chức năng vai trò kép, tiêu chuẩn ERC-4907 loại bỏ nhu cầu về tài sản thế chấp trong việc cho vay và đi vay NFT. Nếu ERC-4907 được áp dụng rộng rãi làm tiêu chuẩn cho việc tạo ra và lập trình NFT, tiêu chuẩn này hứa hẹn sẽ cải thiện tính an toàn và khả năng sinh lợi cho chủ sở hữu, người mua, thị trường và nghệ sĩ NFT.

Những Dự án ấn tượng

- Illuvium: là một tựa game nhập vai giả tưởng 3D kết hợp hoạt động sưu tập nhân vật trong game. Trò chơi đã thu hút lượt theo dõi mạnh mẽ và tạo ra một cộng đồng fan trung thành với Twitter có 343k người theo dõi. Cột mốc của năm có thể kể đến việc mở bán đất trong trò chơi và thu về doanh thu trị giá hơn 72 triệu đô la. Illuvium gần đây cũng đã phát hành bản beta riêng đầu tiên của chế độ trò chơi Battler tự động. Đồ họa bắt mắt và chất lượng trò chơi đạt AAA, các đánh giá cho đến nay có sự tích cực áp đảo.

- Shrapnel: Với đội ngũ phát triển kỳ cựu, từng đoạt giải thưởng BAFTA và Emmy từ các thương hiệu nhượng quyền thương mại như Halo và Call of Duty, dự án đã thu được sự quan tâm đáng kể từ cộng đồng, đặc biệt là ở phương Tây. Giành được danh hiệu “Dự án được mong đợi nhất" tại giải thưởng Polkastarter GAM3 năm nay, Shrapnel chứng minh chất lượng của các trò chơi Web3 đang dần trở nên tốt hơn.

- Big Time: Một game nhập vai RPG hiện đang trong giai đoạn phát triển. Việc phát triển nền kinh tế trong game vẫn luôn là mối quan tâm hàng đầu được đội ngũ phất triển chú trọng để trở thành "Thế hệ Web3 Gaming thế hệ hai". Gần đây, Big Time vừa tiết lộ một số thông tin về nền kinh tế kèm theo thông tin token của dự án, hướng đến việc tạo ra một nền kinh tế trong game bền vững.

- Tatsumeeko: tựa game MMORPG đa chuỗi được xây dựng trên nền tảng Tatsu.GG Gaming Bot trong Discord, với mục tiêu phát triển cộng đồng toàn cầu gắn kết và vững mạnh. Tatsumeeko, proof-of-concept, đạt 62 nghìn MAU, hơn 4.7 triệu hàng hoá số được giao dịch, tạo ra hơn $369 nghìn giao dịch. Tatsumeeko đã và đang được sử dụng bởi những cộng đồng Discord lớn nhất: PewDiePie, Davie504, Moistcr1tikal, Mobile Legends, Team Liquid, và fan club của Kanye West, Ariana Grande, và Hololive.

Triển vọng phát triển năm 2023

2022 là một năm chứng kiến nhiều sự biến động cho ngành công nghiệp Web3 Gaming song tiềm năng của ngành công nghiệp tỉ đô non trẻ này vẫn còn là một miếng bánh to lớn trong dài hạn. Chắc chắn có những điểm cần được cải thiện, nhưng ngành công nghiệp sẽ tiếp tục phát triển và đổi mới với tốc độ nhanh chóng. Lợi thế từ việc chuyển mình sang mô hình quyền sở hữu do Web3 mang lại không thể bị phớt lờ, càng ngày số lượng người khổng lồ Web2 tăng lên tham gia và bắt đầu áp dụng Web3, chẳng hạn như Ubisoft và Bandai Namco. Điều này đặc biệt phổ biến trong năm nay và dẫn trở thành một xu hướng như một cuộc cách mạng mới với nhiều tay chơi mới tham gia.

Bất chấp những thách thức vĩ mô, ngành công nghiệp trò chơi Web3 vẫn tồn tại và hứa hẹn tăng trưởng, đổi mới mới hơn trong tương lai gần. Nếu phải chọn ra một ngành công nghiệp giúp đưa người dùng đến gần hơn với blockchain và Web3 thì đó chắc chắn sẽ là gaming. Tại Ancient8, chúng tôi rất tin tưởng và háo hức những điều thú vị đang chờ đợi ở tương lai sắp tới.

NFT Space

Tổng quan Thị trường

Trái ngược với kỳ vọng về một năm thành công của holder NFT, thị trường lại tràn ngập sắc đỏ khi quy mô giảm sâu đến 92%. Tuy nhiên, nguyên nhân dẫn đến việc quy mô thị trường giảm không phải là do tiện ích của NFT, mà là do những hành động thao túng thị trường nhằm ngăn chặn sự phát triển của ngành. Cho nên nguồn tiền đầu tư vào NFT cũng bị ảnh hưởng và giảm mạnh từ gần 5 tỷ đô vào tháng 1 xuống chỉ còn 610 triệu đô tính đến thời điểm gần cuối năm nay (theo CryptoRank).

Tuy nhiên, người ta vẫn nói vẫn nói: “áp lực tạo nên kim cương”, trong bối cảnh thị trường hỗn loạn, vẫn có nhiều dự án án đầy hứa hẹn được ra mắt nhằm khẳng định cho một tương lai tươi sáng của các loại tài sản kỹ thuật số độc đáo này.

Năm nay, NFT đã phát triển vượt qua khái niệm JPEG và chào đón các dự án thú vị trên các phân khúc bao gồm Azuki, Moonbirds, Skyweaver và DigiDaigaku. Sự bùng nổ của NFT cũng dẫn đến sự ra đời của các thị trường và nền tảng mới như X2Y2 hay Blur.

Hãy cùng nhìn lại các hoạt động của thị trường NFT trong năm vừa qua trong phần tiếp theo của báo cáo.

Khối lượng Tìm kiếm

Lượng tìm kiếm NFT thời điểm cuối năm đã giảm ~90% so với mức cao nhất vào tháng 1. Điều này cho thấy sự quan tâm đến các bộ sưu tập kỹ thuật số đã giảm trong thời kỳ giá toàn thị trường tiền mã hoá đi xuống.

Khối lượng tìm kiếm NFT tính theo thang điểm of 1-100 với 100 là mức cao nhất tại tháng 1

Mức độ quan tâm NFT theo khu vực trong năm 2022

Trong năm khu vực có mức độ quan tâm lớn nhất đối với NFT, bốn trong số đó là các quốc gia châu Á và một ở châu Phi. Trung Quốc là quốc gia tìm kiếm “NFT” nhiều nhất trên Google. Điều thú vị là Bitcoin và các loại tiền mã hoá khác bị cấm ở quốc gia tỷ dân này, vì vậy họ đang chuyển sự quan tâm sang NFT như một khoản đầu tư thay thế. Tuy nhiên, những tin tức gần đây cho thấy rằng NFT được quản lý rất chặt chẽ ở Trung Quốc và chính quyền Trung Quốc hay các công ty công nghệ lớn khác như Ant Group và Tencent thích gọi chúng là “đồ sưu tầm kỹ thuật số”.

Hiệu suất theo các phân khúc

Ở góc độ vĩ mô, doanh số bán NFT hàng tuần của tất cả các phân khúc giữ được hiệu suất ổn định trong năm tháng đầu tiên, với mức cao nhất năm là vào tuần đầu tiên của tháng 5 với tổng doanh thu 1,8 tỷ đô. Sự sụt giảm giá thị trường tiền mã hoá vào đầu năm nay đã gây ra sự thay đổi trong dòng vốn vào thị trường NFT cho phân mảng trò chơi, nghệ thuật và đồ sưu tầm. Kể từ đó, thị trường NFT đã trượt dài đến cuối năm mà không có dấu hiệu phục hồi rõ ràng khi thị trường tiền mã hoá phải hứng chịu một loạt sự sụp đổ đầy sóng gió của Terra, Celsius, 3AC và FTX trong bối cảnh kinh tế vĩ mô đi xuống. Ngoài ra, nỗi lo sợ về một mùa đông tiền mã hoá kéo dài và suy thoái tài chính đã được dự đoán trước càng khiến thị trường trở nên ảm đạm hơn.

Doanh số bán NFT hàng tuần theo từng phân khúc (Nguồn: NonFungible)

Trong năm qua, Đồ sưu tập (Collectible) đã trở thành phân khúc chiếm ưu thế về khối lượng giao dịch với khoảng 70% thị phần. Điều này có thể là do mức độ đầu cơ cao của danh mục này, bao gồm một số cái tên đáng chú ý đã đưa NFT trở nên phổ biến rộng rãi như CryptoKitties, Bored Ape và NBA Top Shot. PFP là một trong những bộ sưu tập được tìm kiếm nhiều nhất vì chúng rất dễ nhận biết trên các nền tảng truyền thông xã hội như Twitter và đóng vai trò là hàng hóa kỹ thuật số sang trọng để thể hiện địa vị xã hội.

Trong khi đó hiệu suất của phân khúc Metaverse lại khá khiêm tốn trong năm mặc dù trước đó đã có nhiều dự đoán về sự đột phá trong thế giới ảo. Otherdeeds for Otherside là bộ sưu tập duy nhất gây sốt vào mùa hè năm 2022, với doanh số bán hàng lên đến 1 tỷ đô trong tháng 5. Kể từ đó, phân khúc này hầu như không hoạt động nào trong giai đoạn mùa đông hay có những chuyển động đáng kể.

Khối lượng giao dịch NFT hàng tuần theo từng phân khúc (Nguồn: NonFungible)

Đáng chú ý, năm 2022 chứng kiến sự gia tăng trong phân khúc Tiện ích nhờ vào lượng đăng ký Ethereum Name Service (ENS) cao trong cơn sốt tên miền 3 và 4 chữ số, đạt khoảng 250.000 khối lượng giao dịch vào lúc cao điểm tháng 5. Giá cả phải chăng và phí gas thị trường xuống thấp đã khiến địa chỉ ENS trở thành một trong những khoản đầu tư hấp dẫn nhất trong lĩnh vực NFT.

Mặt khác, danh mục Game đã không còn giữ vị trí thống trị về doanh số bán hàng khi mất 90% vốn hóa thị trường. Nguyên nhân chính cho sự suy giảm này chính là vụ hack Ronin Bridge trị giá 650 triệu đô nhằm vào Axie Infinity, một trong những đại diện lớn nhất trong Web3 Gaming. Sự kiện chấn động này đã khiến một số người dùng mất niềm tin vào game web3.

Phân bổ thị trường theo dự án

Như đã đề cập ở trên, phân khúc Đồ sưu tập đang dẫn đầu ngành NFT; do đó, thị trường chủ yếu bị chi phối bởi các dự án Sưu tập. Tuy nhiên, toàn thị trường lại khá tập trung khi chỉ xoay quanh cường quốc NFT Yuga Labs, người sở hữu sáu trong số các dự án nổi bật nhất: Bored Ape Yacht Club, Mutant Ape Yacht Club, Bored Ape Kennel Club, Meebits, Otherside Otherdeeds và CryptoPunks sau khi mua lại nó vào ngày 11/03. Những dự án này đang thống trị 12 bảng xếp hạng hàng đầu, chiếm gần 1/4 thị phần.

Top các dự án NFT theo khối lượng giao dịch 2022

Năm 2022 cũng chứng kiến sự nổi lên của một ngôi sao khác là Azuki. Azuki đã khơi dậy một làn sóng quan tâm mới và đầy mạnh mẽ về không gian NFT cũng như thu hút được sự chú ý lớn trên toàn cầu. Dự án lấy cảm hứng từ anime với mục đích trở thành thương hiệu Web3 lớn nhất thế giới. Bất chấp một số tranh cãi lớn, Azuki vẫn có thể chứng minh giá trị của mình bằng cách cung cấp các tính năng sáng tạo và cam kết thực hiện tầm nhìn của mình. Azuki đứng thứ tư về khối lượng giao dịch. Một dự án đáng chú ý khác là Moonbirds, dù ra mắt muộn so với các dự án cùng loại nhưng đã gây được ấn tượng mạnh trên thị trường và nhanh chóng vươn lên top 6 các dự án có hiệu suất tốt nhất.

Thị trường Sơ cấp và Thứ cấp

Cả thị trường sơ cấp và thứ cấp đều phải đối mặt với khó khăn về khối lượng giao dịch, dẫn đến suy thoái mạnh trong năm qua. Tuy nhiên, chúng ta hoàn toàn có thể kỳ vọng vào một sự phục hồi khi thị trường mã hoá phục hồi. Đáng chú ý, kết thúc năm, thị trường thứ cấp chiếm ưu thế 86% so với thị trường sơ cấp.

Thị trường NFT sơ cấp và thứ cấp trong năm 2022 (Nguồn: NonFungible)

Về doanh số bán hàng, thị trường sơ cấp chiếm 29% trong Q1 và đạt mức cao kỷ lục 41% trong Q3 trước khi kết thúc năm ở mức 33%. Sự gia tăng trong quý 3 phản ánh nỗi sợ mất tiền trên thị trường thứ cấp do thị trường biến động mạnh, do đó chủ sở hữu muốn giữ các bộ sưu tập kỹ thuật số trong ví như giải pháp an toàn nhất. Ngoài ra, quý này đã chào đón nhiều dự án NFT mới thu hút sự quan tâm của người dùng khi đặt cược vào sự phát triển của những cái tên mới thay vì các dự án blue-chip từ chu kỳ tăng giá trước. Những tin tức tích cực trong Quý 3 đã truyền cảm hứng cho việc tiếp nhận rộng rãi bao gồm bộ sưu tập y00ts từ Solana, sự ra mắt của Sandbox Alpha Season 3 và sự tham gia của chính phủ Nhật Bản vào việc sử dụng NFT trong các dịch vụ (DappRadar).

NFTFi

Trong khi giao điểm của DeFi và blockchain game tạo ra GameFi, thì sự kết hợp giữa DeFi và NFT tạo thành NFTFi. Sự đổi mới này cho phép chủ sở hữu NFT sử dụng các bộ sưu tập kỹ thuật số của mình để kiếm lợi nhuận, giúp chúng có tính thanh khoản cao hơn. Một số phân khúc đáng chú ý của NFTFi bao gồm phân đoạn NFT, cho thuê NFT, dẫn xuất NFT và cho vay NFT. Mặc dù NFTFi giải quyết các vấn đề về thanh khoản, nhưng vẫn dễ bị khai thác và thao túng giá cả. Tuy nhiên, vốn hóa thị trường của NFT blue-chip (BAYC, CryptoPunks, Azuki, Moonbirds) có khả năng sinh lợi rất cao, với tổng giá trị ~3,5 tỷ đô. Điều này sẽ là động lực để các nhà phát triển NFTFi tiếp tục đổi mới. Chúng tôi hy vọng phân mảng NFT này sẽ thúc đẩy mức độ tương tác của người dùng cao hơn và mở ra nhiều trường hợp sử dụng tài chính mới trong tương lai.

Toàn cảnh thị trường NFTFi

Launchpad

Phân bổ các loại hình bán token public 2022

Launchpad là xương sống của các dự án, đưa ý tưởng NFT đến với cộng đồng. Các dự án muốn tự khởi động và gây quỹ để phát triển có thể lựa chọn các hình thức IDO, IEO hoặc ICO. Trong số đó, IDO là lựa chọn được ưa chuộng nhất do tính chất mở của nó, chiếm 85% tổng doanh số bán token vào năm 2022. Một số nhược điểm của IEO như sự bảo lãnh, quy trình kiểm tra và phí niêm yết không minh bạch đã khiến người dùng tìm đến IDO, nơi các dự án không cần thực hiện các thủ tục phê duyệt phức tạp để niêm yết. Không có KYC và hạn chế về địa lý cũng làm cho IDO trở nên phổ biến hơn.

ROI trung bình của IEO và IDO theo danh mục 2022 (Nguồn: CryptoRank)

Tuy nhiên, từ hai biểu đồ, ta có thể thấy rằng các dự án sử dụng phương pháp gây quỹ cộng đồng IEO được hưởng lợi nhuận trung bình cao hơn so với IDO. Theo thống kê, ROI trung bình của IEO và IDO trên các danh mục vào năm 2022 lần lượt là 57% và -73%, cho thấy sự khác biệt lớn giữa hai phương pháp. Bất chấp lợi nhuận thuận lợi từ IEO, chúng tôi kỳ vọng IDO/INO sẽ đạt được lực kéo cao hơn và lợi nhuận cao hơn trong tương lai khi ví non-custodial ngày càng được sử dụng nhiều hơn.

Top các nền tảng launchpad theo dự án NFT (Nguồn: CryptoRank)

Hình thức mở bán IEO NFT đạt được lợi nhuận cao nhất với ROI trung bình ~240% vào năm 2022, mặc dù có số lượng dự án được khởi chạy còn khá khiêm tốn (14 trên tổng 132 dự án). Một số nền tảng trao tập trung đáng chú ý đã launch các dự án NFT mới vào năm 2022 bao gồm Huobi Primelist, Gate.io Startup và OKX Jumpstart, trong đó Huobi Primelist là nền tảng được các dự án NFT lựa chọn nhiều nhất.

Các dự án NFT trên các nền tảng IEO

Marketplace

Sáu marketplace NFT lớn nhất trên thị trường hiện nay là OpenSea, Genie, Gem, LookRare, Blur và X2Y2. Có thể dễ dàng nhận thấy rằng OpenSea đã thống trị thị trường NFT trong nửa đầu năm 2022 với khối lượng giao dịch kỷ lục vào tháng 2 và tháng 4 là 3 tỷ đô. Trong quý đầu tiên, một nền tảng mới thành lập X2Y2 đã tham gia cuộc cạnh tranh NFT và dần thu hút được sự chú ý trên thị trường. X2Y2 đạt khối lượng giao dịch ấn tượng 170 triệu đô vào lúc cao điểm tháng 7, trở thành marketplace lớn thứ hai trong không gian NFT.

Khối lượng giao dịch của các marketplaces NFt trong năm 2022 (Nguồn: Dune Analytics)

Trong nửa năm sau của 2022, sự sụp đổ chóng vánh của Terra Luna, FTX và các dự án khác đã khiến thị trường đi xuống đáng kể. Giữa sự hỗn loạn, chúng ta đã chứng kiến sự ra đời của Blur, marketplace lấy trader làm trung tâm và được hỗ trợ bởi Paradigm. Mặc dù khởi đầu tương đối muộn, nhưng Blur đã có thể chiếm lĩnh thị trường trong một thời gian ngắn và vượt qua OpenSea để trở thành nền tảng giao dịch NFT hàng đầu vào tháng 12, chiếm hơn 50% thị phần. Sự gia nhập của Blur đã tạo thêm sắc màu cho cuộc đua và tạo ra một triển vọng thú vị cho ngành khi thị trường luôn chào đón những ý tưởng mới với những cách tiếp cận sáng tạo.

Các dự án nổi bật

Một trong những phong trào lớn nhất trong không gian NFT năm vừa qua là các bộ sưu tập ảnh đại diện hay còn gọi là “PFP”, với doanh doanh thu hơn 5 tỷ đô. Crypto Punks, Bored Apes và Azuki là những cái tên tiêu biểu đại diện cho danh tính kỹ thuật số và của chủ sở hữu của chúng.

Bored Ape Yacht Club: Được mint với giá ban đầu là 0,08 ETH vào tháng 04/2021, bộ sưu tập 10.000 hình tinh tinh là một trong những dự án NFT thành công nhất mọi thời đại. BAYC hiện có giá sàn là 68 ETH với tổng khối lượng bán là 717K ETH. Hiệu suất tốt nhất của BAYC ghi nhận trong năm nay là vào tháng 4 khi khối lượng bán đạt 41,9K ETH. Một cột mốc đáng chú ý của BAYC vào năm 2022 là nó đã đạt được mức tiếp nhận rộng rãi trong nhiều lĩnh vực và được sử dụng trong cả video âm nhạc của Snoop Dog và Eminem. Thành công của BAYC là không thể bỏ qua khi nó đã trở nên phổ biến rộng rãi trên toàn cầu.

- Azuki: Azuki là một trong những dự án NFT hot nhất vào năm 2022 khi vẫn tiếp tục xây dựng và phát triển cộng đồng bất chấp bối cảnh thị trường ảm đạm. Đây là một bộ sưu tập gồm 10.000 hình đại diện lấy cảm hứng từ anime được phát hành vào tháng 01/2022. Trong vòng 30 ngày kể từ ngày ra mắt, doanh số bán hàng của Azuki đã đạt 300 triệu đô và có thời điểm tổng doanh số bán hàng của Azuki còn vượt qua cả CryptoPunks và BAYC. Azuki thực sự bùng nổ vào cuối tháng 3, với giá sàn đạt mức 40 ETH. Tại thời điểm viết bài, tổng khối lượng bán hàng của Azuki ở mức hơn 278K ETH. Đây là bộ sưu tập NFT được giao dịch nhiều thứ 4 trong lịch sử.

- Moonbirds: Bộ sưu tập được mô tả là “các PFP hỗ trợ tiện ích với một nhóm các tính năng hiếm có được vô cùng phong phú”. Thiết kế pixel-art lạ mắt của Moonbirds cùng với danh tiếng của PROOF Collective đã giúp dự án thu hút được nhiều sự chú ý từ cộng đồng. Trong vòng 48 giờ sau khi ra mắt vào tháng 4, Moonbirds đã đạt được tổng doanh số bán hàng 238 triệu đô để trở thành một trong những dự án có doanh thu cao nhất trong lịch sử của NFT. Top 10 Moonbirds đắt nhất tính đến thời điểm hiện tại đều trên 100 ETH, trong đó Moonbirds đắt nhất được giao dịch với giá khổng lồ 350 ETH. Dự án đã tiết lộ kế hoạch ra mắt DAO vào năm tới, với sứ mệnh thúc đẩy hệ sinh thái, thương hiệu và cốt truyện của Moonbirds.

5 Moonbirds đắt nhất (OpenSea)

- Doodles: Bộ sưu tập gồm 10.000 NFT được tạo hình phong phú đầy màu sắc như người, mèo, người ngoài hành tinh, v.v. Đây là một trong những bộ sưu tập NFT được yêu thích nhất trong không gian NFT. Airdrop và các dự án phụ khác như Doodlebank, Noodles, Pukenza, Space Doodles NFTs và Dooplicator NFT của Doodles đã giúp những NFT này trở nên phổ biến. Giá sàn hiện tại của một Doodle là 7 ETH với tổng khối lượng giao dịch là 153,2K ETH. Năm nay, dự án đã tiết lộ chi tiết về cách họ dự định mở rộng vũ trụ Doodles bằng cách hợp tác với Pharrell Williams và phát hành bộ sưu tập NFT hoàn toàn mới - Doodles 2.

- Reddit Collectible Avatars: Bộ sưu tập 40.000 hình đại diện này là ví dụ tiêu biểu về việc gã khổng lồ truyền thông xã hội Web2 bước vào không gian tiền mã hoá để mang NFT PFP đến với đại chúng. Đáng chú ý, Reddit sử dụng thuật ngữ “Sưu tập kỹ thuật số” thay vì NFT để tránh các tranh cãi về kế hoạch kiếm tiền nhanh chóng và sự chấp thuận tiêu cực từ các nhóm không sử dụng tiền mã hoá. Vào thời điểm phát hành, Reddit đã bán hết tất cả các hình đại diện kỹ thuật số và có được 2,5 triệu ví Reddit Vault được tạo trên thị trường của mình. Một nền tảng dễ tiếp cận cùng với giá cả phải chăng (~10 đô) đã giúp bộ sưu tập tiếp cận hàng triệu người dùng và thu về tổng 12 triệu đô doanh số bán hàng.

- Valhalla: Valhalla là “một thương hiệu tiền mã hoá dành cho các game thủ trên toàn thế giới". Dự án đã nhanh chóng nổi lên trên mạng xã hội vào cuối năm 2022. 10.000 hình đại diện PFP của Valhalla đã gây được tiếng vang lớn trên thị trường thứ cấp sau đợt ra mắt vào tháng 11. Đây là dự án hàng đầu dựa trên khối lượng bán hàng và nằm trong top ba cùng với CryptoPunks và BAYC. Valhalla hiện có 3,4 nghìn chủ sở hữu với tổng khối lượng giao dịch là 11,6K ETH. Giá sàn của một Valhalla là 1,17 ETH. Trong tương lai gần, dự án lên kế hoạch để thực hiện một số sáng kiến nhằm mở rộng IP và củng cố thương hiệu dưới dạng nền tảng công nghệ gốc web3 và xây dựng marketplace riêng cho holder dự kiến ra mắt vào quý 1 năm 2023.

Triển vọng phát triển năm 2023

Hệ sinh thái NFT đã đi được một chặng đường dài trong hai năm qua. Nó đã chứng kiến sự tăng trưởng bùng nổ vào năm 2021, nhưng sự tăng trưởng này là không nhất quán và có xu hướng đi xuống vào năm 2022. Tuy nhiên, NFT vẫn rất hot và sẽ vẫn tồn tại trong những năm tới khi mọi người tìm thấy nhiều giá trị hơn khi trở thành một phần của các cộng đồng này. Năm 2023 được dự đoán sẽ chứng kiến sự chuyển đổi của NFT trưởng thành hơn về mọi mặt khi các xu hướng mới tiếp tục xuất hiện trên thị trường này.

NFT PFP đã phát triển vượt bậc kể từ khi CryptoPunks ra mắt vào năm 2017. Mối quan tâm đến NFT PFP đã tăng 509% trong năm qua so với năm trước, khiến thuật ngữ này có khối lượng tìm kiếm lên đến 1,8 nghìn lượt mỗi tháng (Glimpse) và sẽ không giảm nhiệt vào năm 2023 nhờ vào một cộng đồng mạnh mẽ, các tiện ích đa dạng, quan hệ đối tác rộng rãi và khả năng sưu tập của nó. Ngoài ra, Trí tuệ nhân tạo và NFT có thể là một sự kết hợp tuyệt vời vào năm 2023, mang đến trải nghiệm hoàn toàn độc đáo và linh hoạt. Phân mảnh NFT cũng là một xu hướng mới cần theo dõi vì nó thúc đẩy thanh khoản của các NFT có giá trị cao và đưa các NFT này dễ tiếp cận hơn đối với các nhà đầu tư.

Kể từ khi thành lập, NFT đã không ngừng phát triển và trở nên phổ biến để tạo ra tác động đáng kể về văn hóa và tài chính trên thị trường. Với tiềm năng đáng kinh ngạc của NFT, không chỉ các ngành công nghiệp web3 mà cả web2 hiện đang thêm NFT vào các chiến lược tiếp thị của họ để xây dựng và kết nối với người tiêu dùng trên các phương tiện vật lý và kỹ thuật số. Khi các lĩnh vực công tư khác tiếp tục học hỏi và hiểu giá trị của công nghệ này, chúng ta hoàn toàn có thể mong đợi một tương lai tươi sáng cho NFT trong những năm tới.

Kết luận

Sự biến động của tiền mã hoá có lẽ là một điều quá quen thuộc và năm 2022 thực sự là một chuyến tàu lượn siêu tốc đối với toàn ngành và đánh dấu một chương đáng chú ý trong lịch sử tiền mã hoá. năm 2022 được xem như một bài học quý giá để nhắc nhở những người xây dựng tiền mã hoá cũng như những người mới tham gia thị trường rằng tiền mã hoá vẫn đang trong giai đoạn phát triển và thử thách đồng thời cũng cho thấy ngành đã đi được bao xa. Những người đổi mới và có tầm nhìn vẫn sẽ luôn tập trung và không ngừng xây dựng với mục đích định hình tương lai của lĩnh vực đang thay đổi nhanh chóng này.

Game Web3 và NFT được cho là lĩnh vực có tư duy tiến bộ nhất về việc tận dụng công nghệ blockchain để mang tiền mã hoá đến với đại chúng. Sau một khởi đầu đầy hứa hẹn vào năm 2022, bất ổn kinh tế và xã hội đã ảnh hưởng đến thị trường toàn cầu, đặc biệt là công nghệ. Những người đam mê tiền mã hoá và NFT đã phải chịu đựng sự sụt giảm giá cả không hề nhỏ, sự sụp đổ nghiêm trọng của các dự án hay các vụ hack. Nhưng bất chấp tất cả FUD (cả thực tế và tưởng tượng), game web3 và NFT vẫn còn trụ vững và tiếp tục phát triển.

Sẽ có nhiều thách thức và trở ngại lớn hơn khi ngành phát triển, nhưng chúng tôi kỳ vọng rằng sự phục hồi của thị trường, việc các công ty Web2 bắt đầu ứng dụng tiền mã hoá hay NFT và những đổi mới công nghệ có ý nghĩa sẽ là chất xúc tác cho nhiều xu hướng và sự ra đời của các dự án NFT và Web3 Gaming mới và thú vị trong nhiều năm tới.

Tại Ancient8, chúng tôi luôn cố gắng mang lại các lớp cơ sở hạ tầng tốt nhất cho Web3 Gaming bằng cách tận dụng vị trí độc tôn của mình tại điểm giao nhau giữa phát triển, tiếp thị và phân phối game web3. Là một gaming guild hàng đầu và là đối tác của rất nhiều trò chơi, Ancient8 hiểu nhu cầu về một cơ sở hạ tầng vững chắc để hỗ trợ sự phát triển bền vững của ngành trong những năm tới trong khi nguồn vốn và chuyên môn của những backer đầu ngành của công ty sẽ hỗ trợ triển khai và các dự án GameFi và Metaverse cũng như quản lý các cộng đồng ở quy mô lớn. Các sáng kiến về cộng đồng, giáo dục, nghiên cứu, đầu tư và Thể thao điện tử của chúng tôi là minh chứng rõ ràng cho khả năng lãnh đạo của chúng tôi trong lĩnh vực web3 game.

BÀI VIẾT LIÊN QUAN

BÀI VIẾT LIÊN QUAN